È noto che uno dei fattori che nel mondo contemporaneo maggiormente contribuisce ad accrescere le diseguaglianze fra le persone e fra gli Stati è la finanza. Con la sua attuale versione di forse unico vero sistema globale, supportato dagli stupefacenti progressi tecnologici (pensiamo all’High Frequency Trading), essa avvolge il mondo intero in una spirale, potenzialmente senza limiti, che produce soldi da soldi senza necessariamente passare per l’economia reale, arricchendo i più ricchi e condannando fette crescenti di popolazione al rischio di povertà.

Possiamo legittimamente domandarci se questo è il destino, in qualche modo naturale, della finanza e se, in tal caso, non sarebbe meglio costruire circuiti economici limitati e chiusi che possano sopravvivere prescindendo dalla finanza. Vi sono scuole di pensiero e anche prassi che hanno perseguito questa strategia, optando per un’economia senza crescita e sviluppo, di semplice sussistenza ma, ovviamente, improponibile come sistema, tanto meno di dimensioni rilevanti.

Ma una simile opzione rinuncia in partenza a considerare il senso originario, fondativo della finanza, che è stato appunto stravolto e dimenticato dalla finanza globale sviluppatasi nell’ultimo secolo e in particolare negli ultimi quarant’anni. Sì, perché la finanza nasce per alimentare l’economia reale, per consentire a chi non dispone di ricchezze proprie di attingere, attraverso il sistema del credito, a riserve di ricchezze di altri. Un sistema, dunque, che nasce con un intento perequativo. Capace, inoltre, di generare nuova ricchezza attraverso la gestione del risparmio e la restituzione del credito, per alimentare nuovamente il circuito dell’economia reale. Quindi, un sistema intrinsecamente capace di sviluppo proprio attraverso il passaggio nell’economia reale. L’attuale sistema globale finanziario ha preso una scorciatoia, bypassando questo passaggio, perdendo così la sua funzione sociale e perequativa.

Ma non è un destino ineludibile questo. Possono esserci forme diverse di finanza, se vogliamo più “tradizionali”, che tornano allo spirito pionieristico delle origini. È il caso del movimento della finanza etica. Un movimento relativamente giovane – circa mezzo secolo in Europa – ma le cui radici affondano nella storia stessa dell’economia moderna, potendone ritrovare traccia addirittura nell’alto Medioevo con i monti di pietà.

Ci possiamo domandare se questa realtà della finanza etica, ormai abbastanza solida in Europa e in diverse altre parti del globo, sia efficace, funzioni bene dal punto di vista bancario-creditizio. È quello che ci siamo chiesti e abbiamo analizzato da cinque anni come Fondazione Finanza Etica pubblicando il Rapporto sulla Finanza Etica in Europa. La quinta edizione è appena uscita ed è stata presentata giorni fa a Bruxelles nella sede del Parlamento Europeo, con la partecipazione di parlamentari, del Commissario Europeo per l’Economia Gentiloni (che ha inviato da Washington un impegnato video-messaggio), rappresentanti delle reti di economia sociale e civile europee.

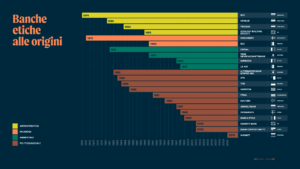

Per il quinto anno consecutivo il Rapporto dimostra non solo che l’insieme delle banche etiche europee ha una performance bancaria decisamente migliore dell’insieme della banche europee (dove ovviamente incidono enormemente per motivi statistici le grandi banche sistemiche, le “too big to fail” per intenderci), ma soprattutto svolgono maggiormente la loro funzione originaria e sociale. Il dato a questo proposito più significativo è la percentuale di crediti, calcolati sul totale dell’attivo, che le banche etiche erogano all’economia reale: 73%. Mentre l’insieme delle banche europee si fermano al 37%. Perché ciò avviene? Perché ormai gran parte degli attivi delle banche “ciniche” (così vorrei battezzare le banche solitamente definite “normali”, ma che tali non possono essere considerate perché la normalità sarebbero banche che alimentano l’economia reale, cioè quelle “etiche”), vanno per altri canali essenzialmente quelli dei mercati finanziari, utilizzando la leva finanziaria per accumulare profitti crescenti.

Questo dato da solo (derivante da dati ufficiali della Banca Centrale Europea) definisce la funzione, lo scopo delle banche etiche. Che è quello di “raccogliere e utilizzare il denaro dei risparmiatori in modo che abbia un impatto positivo sulla società e l’ambiente: finanziano l’agricoltura biologica, le energie rinnovabili, il settore non-profit, il commercio equo e solidale, rispondono ai bisogni di chi si trova escluso dall’accesso al credito e dei risparmiatori e investitori che vogliano capire in che modo siano utilizzati i loro risparmi”.

Due modi radicalmente diversi di fare banca. Quello delle banche etiche legato all’economia reale e attento agli effetti sociali e ambientali del credito concesso, ha un intento decisamente perequativo. Quello delle banche “ciniche” è attento ad aumentare la ricchezza degli azionisti (ovviamente tanto più quella dei maggiori) e, dunque, ad aumentare la disparità di condizione fra i più ricchi e la grande maggioranza delle persone lavoratrici e risparmiatrici normali del pianeta. Ovviamente nel perseguire questo intento, le banche “ciniche” contribuiscono anche a creare le condizioni per nuove crisi finanziarie, bolle speculative e meccanismi opachi di creazione della ricchezza che continuano ad incidere negativamente sulle vite di milioni di cittadini.

Il Rapporto fornisce anche altri dati relativi alla performance finanziaria delle banche etiche sempre in rapporto all’insieme delle banche europee. E, come nei cinque anni precedenti, le “etiche” si dimostrano competitive con le “ciniche” nella capacità di patrimonializzazione (ancora al 9,25% nel 2020 nonostante il primo anno di pandemia abbia ridotto questo dato; mentre le “ciniche” si fermano al 7,29%). Ma anche per quanto riguarda l’analisi reddituale le banche etiche performano meglio. Dal punto di vista dell’impresa bancaria, cioè il ROA (Return on Assets) rapporto fra l’utile netto e il totale dell’attivo, negli ultimi 10 anni le “etiche” fanno lo 0,40% mentre le “ciniche” si attestano allo 0,17%. Mentre dal punto di vista contabile, il ROE (Return on Equity) rapporto fra utile netto e patrimonio netto, nello stesso periodo di tempo, le “etiche” hanno reso il 5,24% e le “ciniche” il 2,43%.

Nel rapporto le abbiamo definite “pioniere”. Non perché siano una nicchia di mercato (ché in realtà sta crescendo a due cifre ogni anno), ma perché rispetto ai temi dell’impatto ambientale, sociale ed etico sono andate in avanscoperta, da sole, ma hanno tracciato una via per un fenomeno che le sta seguendo e crescendo. Oggi riescono a capitalizzare questo duro lavoro d’avanguardia ritessendo una relazione fiduciaria con i cittadini, senza la quale nessuna finanza o credito è possibile alla lunga.

Un ruolo da pionieri che le banche etiche stanno continuando ad interpretare. Ad esempio il Rapporto contiene una sezione dedicata all’impegno delle banche e dei loro bilanci d’impatto sulle questioni climatiche. Fuori da ogni tentazione di greenwashing a cui non sanno resistere i giganti delle banche “ciniche” (dimostrando però così che il tema ha una sua valenza oggettiva e anche che la consapevolezza dei risparmiatori è cresciuta e forse è ben più matura di quella delle banche stesse), le banche etiche hanno lavorato seriamente nella Partnership fon Carbon Accounting Financials, iniziativa lanciata in Olanda nel 2015, su iniziativa della ASN Bank e di altre tredici istituzioni finanziarie olandesi. Nel 2019 vi hanno aderito tutti i membri della Global Alliance for Banking on Values (Gabv), una delle tre organizzazioni a cui fa riferimento il variegato ambito della finanza etica. L’obiettivo dell’iniziativa era definire standard sempre migliori per aiutare banche e società finanziarie a misurare e rendere pubbliche le emissioni di gas a effetto serra generate dai propri crediti e investimenti (e non solo quelle generate dai propri uffici e filiali). Cosa particolarmente importante per poter definire degli obiettivi di abbattimento delle emissioni indirette generate dai crediti e dagli investimenti e poter prendere sul serio gli Accordi di Parigi dal punto di vista bancario. Sulla base di questi criteri, ad esempio l’italiana Banca Etica nel Report d’Impatto 2020 ha potuto adottare i criteri PCAF, dimostrando che le proprie attività finanziarie a hanno prodotto 116.572 tonnellate di CO2 equivalente (circa il 40% in meno rispetto al 2019). Per quanto riguarda l’intensità carbonica dell’attivo, ogni milione di euro impiegato dalla Banca genera in media 43 tonnellate di CO2. Si tratta di un lavoro di trasparenza e di contabilizzazione degli impatti, necessario anche per smascherare il greenwashing delle “ciniche”. Prendiamo un caso di scuola al proposito. Unicredit, secondo gruppo bancario italiano, non ha aderito a PCAF, ma alla fine del 2021 ha dichiarato di voler entrare nella Net-Zero Banking Alliance (NZBA), una iniziativa finanziaria delle Nazioni Unite che «mobilita le principali banche a livello mondiale, impegnate ad allineare i propri portafogli di prestiti e investimenti all’obiettivo di emissioni zero (net-zero) entro il 2050 o prima”. Ma nel bilancio 2021, Unicredit si limita a misurare solamente le emissioni prodotte dai viaggi in treno e aereo dei dipendenti e collaboratori, dal consumo di carta per le fotocopie e dallo smaltimento di vetro, carta e plastica.

Ecco, i pionieri invece sono avanti, lungo una strada ancora non conosciuta e confortevole, perché hanno capito che in gioco non c’è solo la propria azienda, ma il futuro del pianeta, Sono convinti che non sia uno scherzo e che non ci sia tempo da perdere.

Simone Siliani